币安——比特币、以太币以及竞争币等加密货币的交易平台(访问: hash.cyou 领取999USDT)

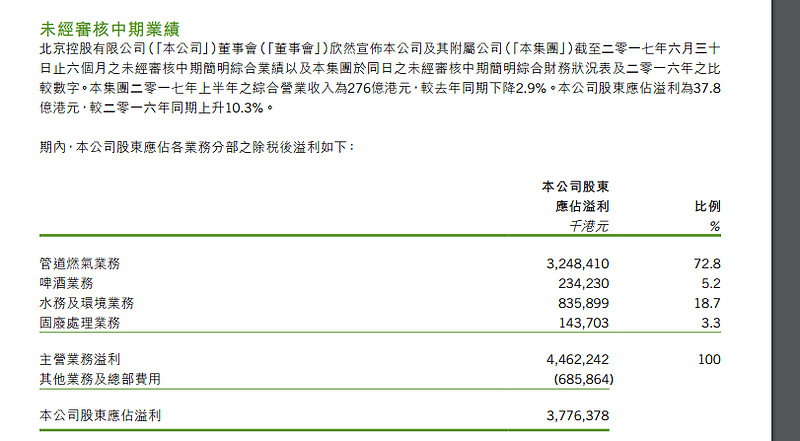

中国水务目前的市盈率无论在A股港股甚至是美股的同类股票中都是最低的几个之一,与北控相比,其毛利率、周转率、增长率、ROIC都是相近的,但市盈率要低的多,我想很大程度上是因为房地产业务造成的非相关多元化而使市场给出了的conglomerate discount。我想有几点或许能支持中国水务是低估的:第一,公司在刚刚在A股借壳的昌源水务中持有32%的权益,昌源水务的净利润是2.6亿,抛开A股给水务股的高估值不谈,按照北控30倍的估值,这一部分权益就价值25亿,就已是中水现在市值的50%+;第二,公司五个特许权BOT项目,提供稳定的现金流,运营年度达到三十年我个人的经验BOT水务项目使用DCF还是比较准的,简单测算一下也有10亿的现值;第三,公司的供水和污水项目的利润率是可观的,如果以20~30倍的P/e也会超过现在的市值,不过这需要分拆来释放压抑的价值,公司管理层稳步推进分拆可以谨慎期待;第四,持续的回购提供了支撑,也代表公司对于目前股价的判断。我看到HK$5,但也许过程会漫长。

Copyright © 2002-2024 Binance币安环境水务治理有限公司 版权所有 备案号:

13988888888